Company news

进入5月,各上市公司的年报和一季报都已全数表露。一季报中的年夜佬们动向是较为人所存眷的。由于一季报与年夜佬们季度的动作时候距离是各季度陈述中最小的,其逻辑和价位转变可能也是最小的,想抄功课的比力具有参考性。

此中看到一个成心思的操作来自冯柳的邻山1号基金,新进年夜参林的前十年夜。冯柳此前就买过年夜参林,但从2023年中报后,退出了年夜参林的前十年夜股东,而现在又重回前十年夜。

成心思的处所就在在冯柳对年夜参林的投资真是坚持不懈。

冯柳从2021年的三季报最先就在年夜参林上加加减减,因为2021年年夜幅建仓以后,年夜参林的股价还又往下跌了40%-50%,且2023年后年夜丛林股价延续下跌,固然中心有一次行情翻倍的机遇,但仓位降了很多。折腾了半天,冯柳大要率没有在年夜参林身上赚到钱,可能亏了些,不外照旧不抛却操作这个股票。

而在2023年二季度冯柳加仓了850万股后,年夜丛林股价振荡了一个月后又最先一轮下跌,到三季度已不见冯柳的身影。由于此前冯柳的底仓最少都有1500万股,本觉得已认亏出局,没想到本年一季度又回来了。

年夜参林有甚么魅力,让他记忆犹新,仍是只是不甘愿宁可?

1、连锁药店的趋向

年夜参林是一家药品零售连锁企业,主营营业为药品终端零售,同时从事药品批发营业和中药饮片、参茸滋补、中西成药的出产制造。

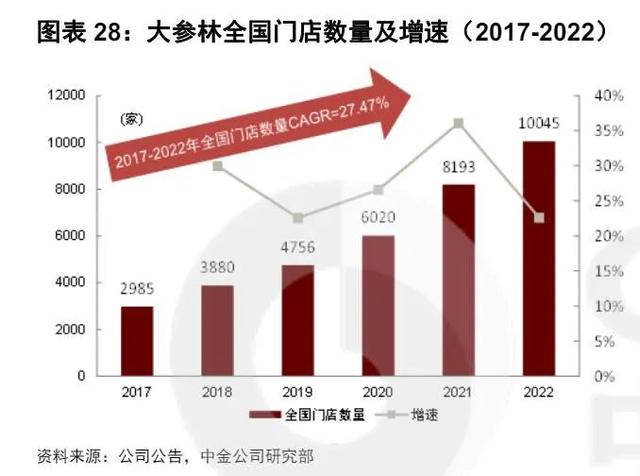

今朝是华南地域范围最年夜、国内排名前三的年夜型连锁药店企业。截止2023年底,公司的门店已笼盖全国19个省(自治区、直辖市),门店数目到达14074家,此中直营门店9909 家,加盟店4165 家。

简单来看,这是一个在扩大期的连锁药店龙头。

从年报中,可以看出它的扩大比力激进。光2023年,年夜参林就新增了4000多家店。包罗自建门店1382家,加盟门店2158家,并购门店750家,新进3省(自治区、直辖市),新进入31个地级市和省辖县。

一年就新增跨越40%的门店,像在抢地皮一般。连锁药店是门好生意吗?

现在影响连锁药店行业的有几个首要的趋向:

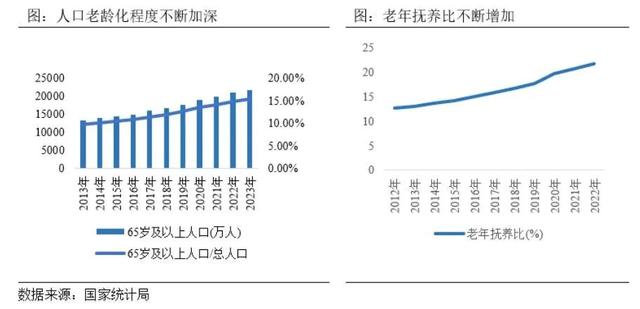

1、生齿老龄化

生齿老龄化是国内将来几十年可能影响最年夜的趋博鱼电竞手机版网页入口向,也是冯柳一向偏向在医药股的首要缘由。

按照国度统计局发布的《2023 年国平易近经济和社会成长统计公报》,截至 2023 年底,全国 60 周岁和以上生齿 29697 万人,占全国生齿的比重为 21.1%;全国 65 周岁和以上生齿 21676 万人,占全国生齿的比重为 15.4%。据测算,到 2035 年摆布,60 岁和以上老年生齿将冲破 4 亿,占比将跨越 30%,进入重度老龄化阶段。到 2050 年前后,我国老年生齿范围和比重、老年扶养比和社会扶养比(中老年生齿数与劳动春秋生齿数之比)将接踵到达峰值。

2、医药分手鞭策处方外流

处方外流与医药分手 政策是指病院把处地契有前提对外开放,门诊患者可自立选择在医疗机构或零售药店购药,医疗机构不得限制门诊患者凭处方到零售药店购药。

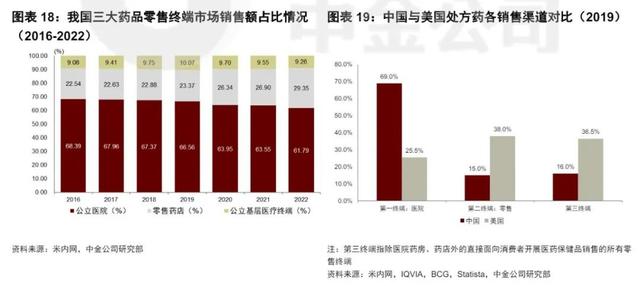

跟着处方外流、分级诊疗、药品零加成等政策的推动,公立病院在全国药品消费的占比呈整体降落趋向而零售药店的占比呈整体上升趋向。按照米内网的数据,公立病院和零售药店终端市场份额别离由 2017 年的 68%和 22.6%演化为 2023 年上半年的 62.8%和 27.6%,处方外流趋向较着。后续跟着电子处方流转平台的不竭完美和两票制、零加成、药品集中带量采购、双通道、门诊兼顾等政策的延续推动,大要率将进一步加重处方药品有前提流向社会药房。

比拟之下,美国的药品零售真个占比要比国内高很多。

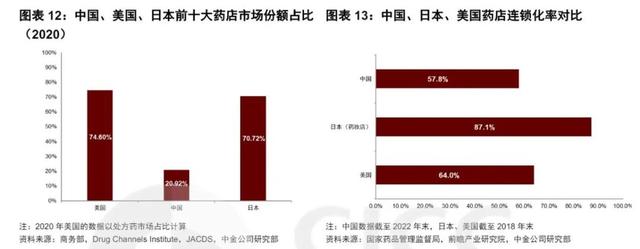

3、药店连锁化率和集中度晋升

政策层面明白鼓动勉励全国化龙头连锁药店做年夜做强,撑持龙头药品零售企业跨地域吞并重组。龙头连锁比拟中小型连锁和单体店,具有更尺度化、更规范、专业力更强、商品更齐备等特点。

《商务部关在 十四五 期间增进药品畅通行业高质量成长的指点定见》提出的整体方针:到 2025 年,培养构成 5-10 家超五百亿元的专业化、多元化药品零售连锁企业,药品零售连锁率接近 70%。

按照《中国药店》测算,2023 年底全国药店总数约为 654,000 家。连锁率为 由2012年的36%晋升至58.5%,较2022年底晋升0.76 个百分点。集中度方面,前100强的药品零售企业发卖总额3070亿元,占比 59.50%,此中,前10侵占比34.11%。

今朝不管是连锁化率仍是集中度国内相较在美国和日本两个较发财成熟的药品零售市场仍有较年夜差距。

2023 年(数据来历:中国药店)

4、专业化办事

在生齿老龄化水平加深、处方外流和零售药房纳入门诊兼顾的布景下,消费者对零售药店专业化办事能力提出了更高的要求。零售药房需要承接来自病院的处方并为患者供给专业化药学办事,也是竞争力的一部门,小零售药房,很难有多专业的办事。

在多重趋向影响下,连锁药店的成长前景仍是可不雅的。

2、背注一掷争份额

可是抱负很饱满, 实际很骨感。在年夜趋向加持下,加上年夜参林本身也在鼎力地扩大下,年夜参林的股价倒是延续下跌。是哪里出了问题?

起首行业趋向是个持久话题,而年夜参林的门店扩大也不是近期才有,从上市之初年夜参林的门店数目就一向快速扩大,所以年夜逻辑一向没变。

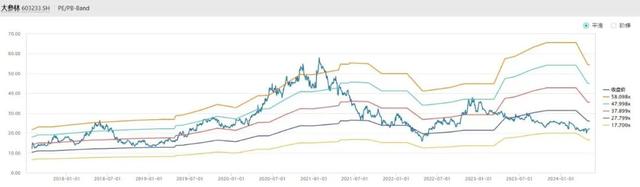

可是问题在在,市场之前屡次炒作,叠加疫情时代的买药热度,在2021年头直接把年夜参林最高炒到60倍PE的程度。冯柳在年夜参林高位回调近50%入场,可是股价又向下跌了50%。整体颠末两三年的调剂,年夜参林才从头回到估值低位。过度的炒作,对事迹的透支都是要还的,由于市场预期完了没有新的工具就很难再回头。

其次,年夜参林延续快速地扩大,财政上已略有乏力。

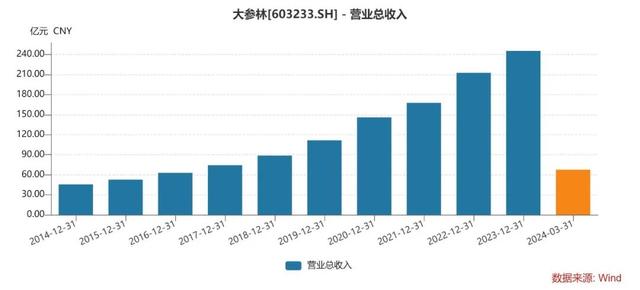

因为延续拓展店肆,固然年夜参林在营收增加上表示较为不变,可是在利润端和现金流表示其实其实不不变。

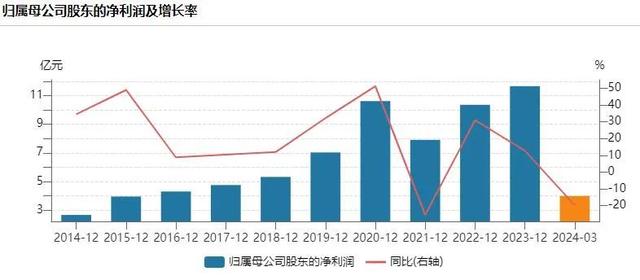

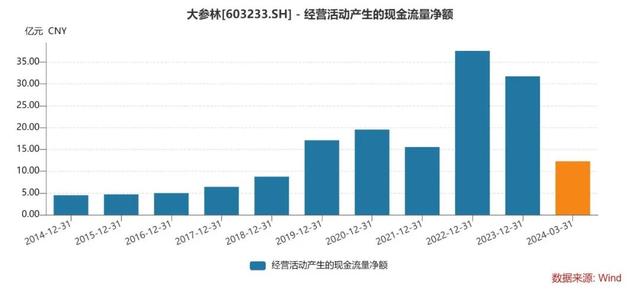

2021年,年夜参林归母净利润同比下滑25.51%。在最新的2024年一季度,其归母净利润下滑19.79%。其经营性现金流则是在2021年下滑20.42%,2023年下滑15.51%。好的处所是,近几年加回折旧摊销和占款,整表现金流数值还算可不雅。

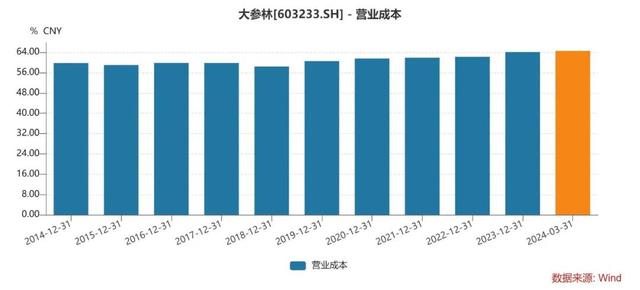

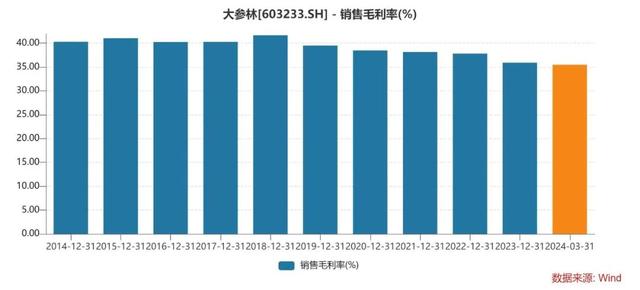

可以看到跟着范围的扩大,年夜参林的毛利率显现下滑趋向,而营业本钱率则是延续上行,并没有揭示出所谓的范围效应。整体净利率5%-7%的程度,应当说是一个比力薄利的生意,整体是需要依托范围和周转来带动。

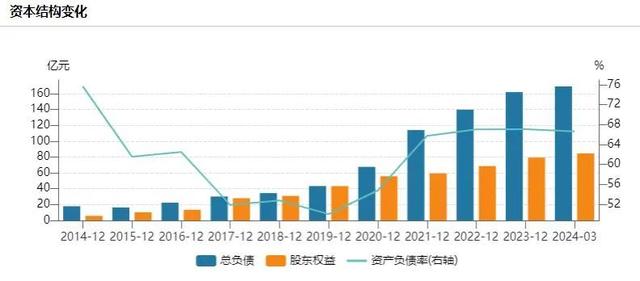

更使人在乎的仍是其欠债环境。

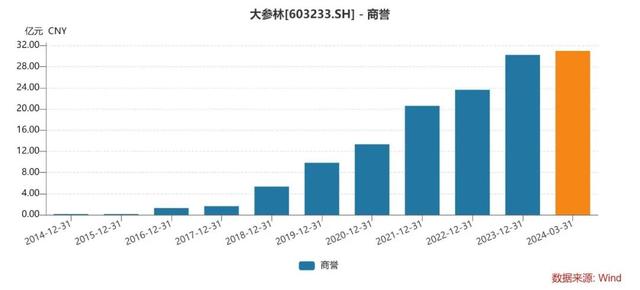

年夜参林经由过程年夜量的应付金钱占用加上部门长短时间告贷的高欠债情势,获得还不错的ROE数据,2023年的ROE有18%。可是其资产欠债率到达66.66%,而且资产中包括了不竭并购构成的19.2亿的无形资产和30.99亿的商誉。假如去失落一部门,那末这个欠债率会到达甚么程度?而其净资产总共才84.58亿。

综上,从年夜参林整体的财政环境来看,虽然营业收入增加不变,但本钱节制或盈利能力方面可能碰到了一些问题,同时债务沉重。

正常来讲,进行融资或是放徐行伐,略微巩固一下多是个好的选择。

虽然说都在赛马圈地,可是连锁药房的竞争很是剧烈。其他的连锁药店也在快速拓店,一年新增上千家店仿佛成了根本线。大师都在竞争前五的市场份额,不想错过政策明白撑持的窗口期。不进则退,当款式不变以后,再想发力,则是坚苦重重。此刻的药房企业,也是被裹挟着不能不卷了。

但本年2月初,年夜参林被迫撤消了准备一年的定增打算,而益丰药房的可转债获批,同业分歧命。

曩昔年夜参林首要以直营为主,现在也是开放了加盟,2023年新增添盟店2158家。经由过程加盟店减缓资金压力,同时继续抢占市场份额。假如后续加盟做得好,那末财政风险也能年夜幅降落。

3、结语

从估值来看,年夜参林和龙头益丰药房有不小的差距,可能区分就在在公司整体的稳健水平。现在的药房竞争剧烈,都在烧钱开店,终究是不是会一地鸡毛?是不是期待款式初定才是更好地参与机会?

也许是对年夜参林的经营和前景有较深度的领会和决定信念,致使估值回到低位,所以冯柳又从头参与。不外3.2亿的持仓,才占其有通知布告入十年夜股东的范围1.63%。

原文题目:冯柳坚持不懈的年夜参林有何看点?

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-博鱼体育app下载

CONTACT US

联系人:孔经理

联系电话:18266887878

公司网址:www.

公司地址:山东省济宁市曲阜市高速北2路与金兰路交叉口北300米路东

电话

电话

产品展示

产品展示

生产车间

生产车间

联系我们

联系我们